こんにちは。Mayaです🍍

早速ですが、投資してますか?

国が力を入れているのもあり、最近NISAやiDeCo(個人型確定拠出年金)など話題ですよね。

でも実はNISAやiDeCoより税制的にはお得なものがあります。

それが最近導入企業が増えている「企業型確定拠出年金(企業型DC)」です!

「NISA始めなきゃ!」

「話題のiDeCoの口座作ろうっと」

「将来のために貯蓄型保険でも入ろうかな。。。」

と思っていらっしゃる方、もし自分や家族の会社が企業型確定拠出年金を導入している場合、まずこちらを見直しましょう。

私は2018年に自分の会社と夫の会社で導入があり、事前に勉強し(←気になったらとことん調べるタイプ) 会社で行われた説明会では専門の銀行員さんに「元銀行職員ですか?」と聞かれるくらい理解を深めました。

「なんだかよくわからないままとりあえず元本保証型の商品で設定してしまった」

なんて人も結構多いと思います。

商品や配分変更は基本いつでも自分で無料でできますので、そんな方は是非読み進めてください。

この記事はこんな人のおすすめ

- 企業型DCが会社で導入されたけどよく分からないまま設定してしまった

- 老後資金が不安

- 資産運用したいけど、節税制度の違いが分からない

タップできる目次

Sponsored Links

企業型確定拠出年金 (企業型DC) とは?

まず、確定拠出年金には2種類あります。

「個人型確定拠出年金(iDeCo イデコ)」と「企業型確定拠出年金(企業型DC)」ですね。

どちらかで一方で資産運用でき、その運用で出た利益は非課税です✨

その2種類のうちの後者、「企業型確定拠出年金(企業型DC)」とは何でしょうか?

一言でいうと「企業が掛け金を拠出し、従業員が運用する制度」です。

運用成績によって退職後に受け取れる金額が変わります。

「拠出」って聞き慣れないですよね。Wikipediaではこう書いてあります。

拠出、醵出(きょしゅつ)とは相互扶助のために金銭や物品を互いに出し合うこと。

引用元:wikipidia

企業型確定拠出年金で言う相互扶助というのは「企業」と「自分」です。

企業が出してくれるお金に加え、自分でも掛け金を追加でき、運用する金額を増やすこともできるのでこのようなネーミングなんですね。

この制度をマッチング拠出といいます。後述しますね。

Sponsored Links

税制比較。だから企業型確定拠出年金(企業型DC)がおすすめ!

企業型確定拠出年金 (企業型DC) は運用して出た利益が非課税になり、所得税、住民税、社会保険料が安くなる制度です。

・NISAや個人型確定拠出年金と同様、運用で出た利益は全額非課税

・掛け金は給与とみなされないため所得税、住民税に課税されない

・掛け金は健康保険等の社会保険料の対象外なので社会保険料が安くなる

これに対して、

NISA=>運用で出た利益は非課税

iDeCo=>運用して出た利益は非課税、所得税、住民税が安くなる

ということになります。

税制的に企業型確定拠出年金(企業型DC)がお得なのが分かりますね。

ただ、あまり知られていませんが社会保険料が安くなる

=社会保険でもらえるお金が減ってしまうということも認識しておきしょう。

具体的には下記のお金が当てはまります。

①将来受け取る厚生年金の金額

②健康保険から支給される出産手当金、傷病手当金

③雇用保険の基本手当

④育児、介護休業給付金

出産を控えている方や休職を考えている場合は

いくら掛け金に設定するのがよいかファイナンシャルプランナーに相談しましょう。

[blogcard url=”https://manekineko358.com/fp-free-advice/”]

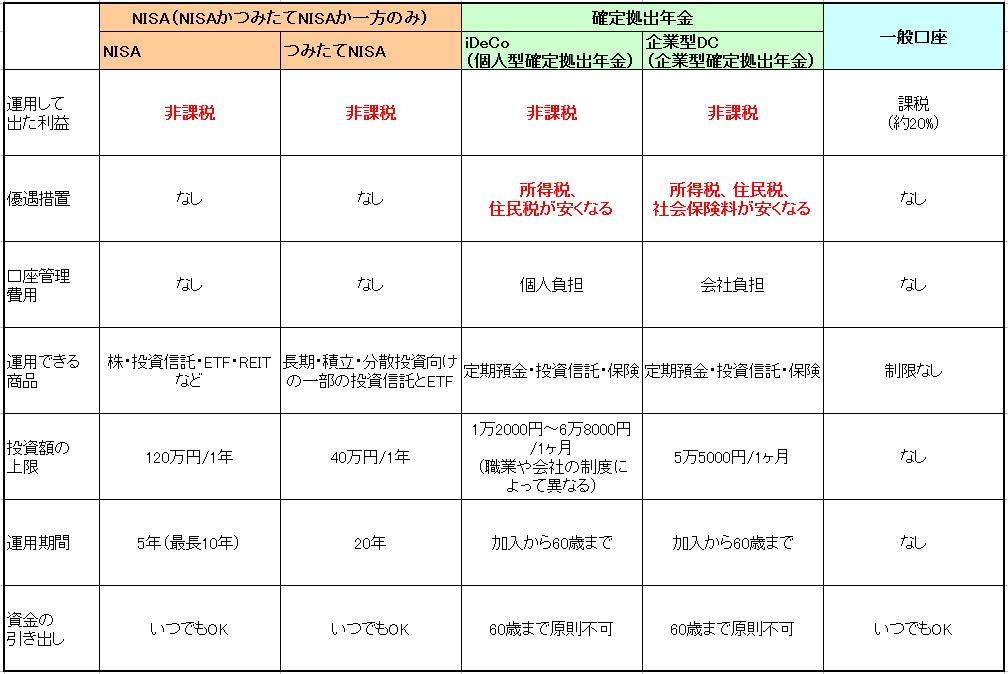

非課税投資の制度比較表

探してもなかったため、企業型確定拠出年金 (企業型DC)を含む非課税で投資できる制度の比較表を作ってみました!(制度利用なしも含む)

参考にしてみてください。

Sponsored Links

マッチング拠出について

企業がどれくらいのお金を月々に出してくれるかは勤め先の会社(もっと言うと勤続年数やポジション)によって異なります。

折角メリットのある制度なのだからもっと掛け金を増やして運用したい!という場合は従業員自身が掛け金を上乗せすることができます。

これをマッチング拠出といいます。

もちろん上乗せ(=マッチング拠出)は全くしないという選択もできます。

マッチング拠出には下記の制限があります。

- 従業員が拠出する掛け金が、企業が拠出する掛け金を超えないこと。

- 企業が拠出する掛け金と、従業員が拠出する掛け金の合計が、掛け金の拠出限度額を超えないこと。

ただし企業型確定拠出年金(企業型DC)は導入しているものの、マッチング拠出の制度は導入していない会社もあります。

マッチング拠出したい場合は担当部署(人事部や総務部)に確認してみましょう。

[blogcard url=”https://manekineko358.com/%ef%bd%8datching-contribution/”]

Sponsored Links

企業型確定拠出年金(企業型DC)の メリット

企業型確定拠出年金(企業型DC)の メリットを見ていきましょう。

企業型確定拠出年金(企業型DC)のメリット①所得税、住民税、社会保険料が安くなる

前述した通り、掛け金は個人が受け取ることなく直接個人の口座に拠出され、

その金額には所得税、住民税、社会保険料の負担がありません。

よって 所得税、住民税、社会保険料が安くなります。

このためNISAやiDeCoより優遇された制度といえます。

このためNISAやiDeCoより優遇された制度といえます。

企業型確定拠出年金(企業型DC)のメリット②運用利益が非課税

通常資産運用で利益を出せば約20%を税金として支払う必要がありますが、 企業型確定拠出年金(企業型DC)の場合は税金を支払う必要はありません。

これは NISAやiDeCoと同じです。20%はかなり大きいですよね。

企業型確定拠出年金(企業型DC)のメリット③運用コストが安い

多くの場合金融商品を購入すると売買手数料がかかります。 企業型確定拠出年金(企業型DC) はほとんどの商品の売買手数料がかかりません。

何度でも無料で商品の見直し、変更ができるのは大きなメリットです。

また投資信託を持っていると「信託報酬」という名の年間の手数料が必ず発生します。

企業型確定拠出年金(企業型DC) はこの信託報酬が一般のものより安いと言われています。

企業型確定拠出年金(企業型DC)のメリット④年金を受け取るときに控除が受けられる

60歳の段階で年金を受け取る場合、一時金として受け取る場合退職所得控除、 年金として受け取るなら公的年金等控除を受けることができます。

企業型確定拠出年金(企業型DC)のメリット⑤老後資金を貯めることができる

60歳まで引き出すことができないため、老後資金を貯めることができます。

企業型確定拠出年金(企業型DC)のメリット⑥転職時も持ち運びが可能

転職する際も転職先が企業型確定拠出年金(企業型DC)の制度を持っている場合はそのまま移管することができます。

次に行く会社が企業型確定拠出年金(企業型DC)を持っていない場合は、個人型確定拠出年金(iDeCo)に移管できますのでご安心を。

企業型確定拠出年金(企業型DC)は転職・退職したらどうなる?わかりやすく解説します

[blogcard url=”https://manekineko358.com/401k-style-retirement-plans/”]企業型確定拠出年金(企業型DC)のメリット⑦会社の業績悪化の影響を受けにくい

会社独自の退職金制度とは違い、 企業型確定拠出年金(企業型DC)は 会社の資産とは完全に分離されているため安心です。

最悪勤め先が倒産した場合でも既に拠出されたお金は守ることができます。

企業型確定拠出年金(企業型DC)のメリット⑧自由に運用できる

選択肢の中から、どう運用するか自分で決めて自由に商品配分をデザイン、運用できます。

退職金制度ではそうは行きません。

Sponsored Links

企業型確定拠出年金(企業型DC)のデメリット

続いて企業型確定拠出年金(企業型DC)の メリットを見ていきましょう。

企業型確定拠出年金(企業型DC)のデメリット①60歳まで引き出せない

メリットでもありますが、60歳まで原則引き出しできないことになっています。

企業型確定拠出年金(企業型DC)のデメリット②転職先によっては掛け金を掛け続けられないことがある

転職先が 企業型確定拠出年金(企業型DC)の制度を導入していない場合、 掛け金を掛けることができなくなります。

この場合iDeCo(個人型確定拠出年金)に移管することができますが口座管理手数料は自分持ちになります。

企業型確定拠出年金(企業型DC)のデメリット③厚生年金の受け取り額が減額される

メリット①の社会保険料が安くなる、というのがありました。

前述しましたが、社会保険料が安くなるということはそのうちの厚生年金に支払う金額が減っているので 厚生年金受給額が減額されます。

いくら拠出するといくら厚生年金が減ってしまう、というのは掛け金の期間や収入によって変わってくるので 気になる場合はファイナンシャルプランナーに相談しましょう。

ただ、時間をかけ分散して運用すれば厚生年金受給額の減額分を上回る利益を出せる可能性が高いです。

ただ、時間をかけ分散して運用すれば厚生年金受給額の減額分を上回る利益を出せる可能性が高いです。

[blogcard url=”https://manekineko358.com/fp-free-advice/”]

企業型確定拠出年金(企業型DC)のデメリット④運営管理機関を自由に選べない

運用商品の選択肢を提示する運営管理機関を自分で自由に選べず、

企業が選択した1社の運営管理機関を利用する必要があります。

提示された運用商品の中に希望する運用商品がないということは残念ながらありえます。

ちなみに私の会社は赤い看板の銀行系列、夫の会社は赤い看板の銀行系列が運営管理機関でしたが なんとか自分達が納得できる配分で金融商品を選択することができました。

企業型確定拠出年金(企業型DC)のデメリット⑤転職する際には要現金化

メリット⑥で転職先に持ち運びが可能、とありますが、原則持ち運びをする際には 金融商品を現金化する必要があります。

つまり金融商品のまま持ち運びはできず、一度商品をすべて売って現金化する必要があります。

その際利益が出ていれば問題ないですが、元本割れしているタイミングで転職になった場合損になります。。。

個人的にはこれは結構残念ポイントですが、会社によって運用管理機関が異なるので、仕方ないですね。。。

なので転職を考えている場合は、徐々にリスクに低い商品にスイッチングしていきましょう。

外資系やIT系は2~3年に一度転職する人が多いと思います。 うちの夫も私も当てはまるので、一部債権も入れリスクを低くしています。 いつ転職したくなってもリスクがが少ないようにするためですね。

企業型確定拠出年金(企業型DC)のデメリット⑥元本割れのリスクあり

金融商品なので、もちろん元本割れのリスクはあります。

絶対損しなくない!という方はすべて元本割れのない商品を選択する必要がありますが、 そうすると当然利益もほとんど期待できません。

運用期間と商品配分を考慮して、自分にピッタリの商品を選択しましょう。

Sponsored Links

おわりに

いかがだったでしょうか?

デメリットはあるものの、 総合的に見て企業型確定拠出年金(企業型DC)はとてもお得な制度です。

ただ、税制的に一番お得だから「 企業型確定拠出年金(企業型DC)」で!と決めてしまうより、

目的とお金を使うタイミングでどの制度を使って資産運用するかが大事になってきます。

例えば老後の海外旅行に、という場合は 企業型確定拠出年金(企業型DC) は最適ですが 5年~10年以内に購入するマイホームの資金に、ということならば60歳まで引き出せないのでは困ってしまいます。

メリット・デメリットを理解した上で上手に制度を利用しましょう🙂